阅读此文之前专业实盘配资,麻烦您点击一下“关注”,既方便您进行讨论和分享,又能给您带来不一样的参与感,感谢您的支持!

-不会吧?不会吧?这年头还有股票15年从50块跌到2块多的?简直活久见!但这支消费股,居然被瑞银、高盛、摩根这些顶级投行集体加仓了!这是什么神操作?这瓜我必须吃!

话说,这支股票是家做婴幼儿奶粉的,2011年上市那会儿,妥妥的明星股,股价一度冲到50.88,市值200多亿,简直是-下一个茅台-的节奏。

谁知道,这居然是它的巅峰时刻!的15年,股价一路狂泻,到2024年8月,最低跌到2.28,市值蒸发了95%以上,成了名副其实的-超级熊股-。

为啥这么惨?原因很多啦。

2008年的三聚氰胺事件,让大家对国产奶粉失去了信任,外资品牌趁机抢占市场,市占率一度超过60%。

再加上出生率下降,奶粉市场规模增速也放缓了。

公司自身也有问题。

业务太单一,就靠奶粉,其他辅食啥的都没做起来。

还因为收购了一些地方乳企,计提了巨额减值,亏损了好几年。

更要命的是,电商时代,它居然没赶上潮流,线上销售占比远远低于行业平均水平,错失了年轻宝妈宝爸这个重要市场。

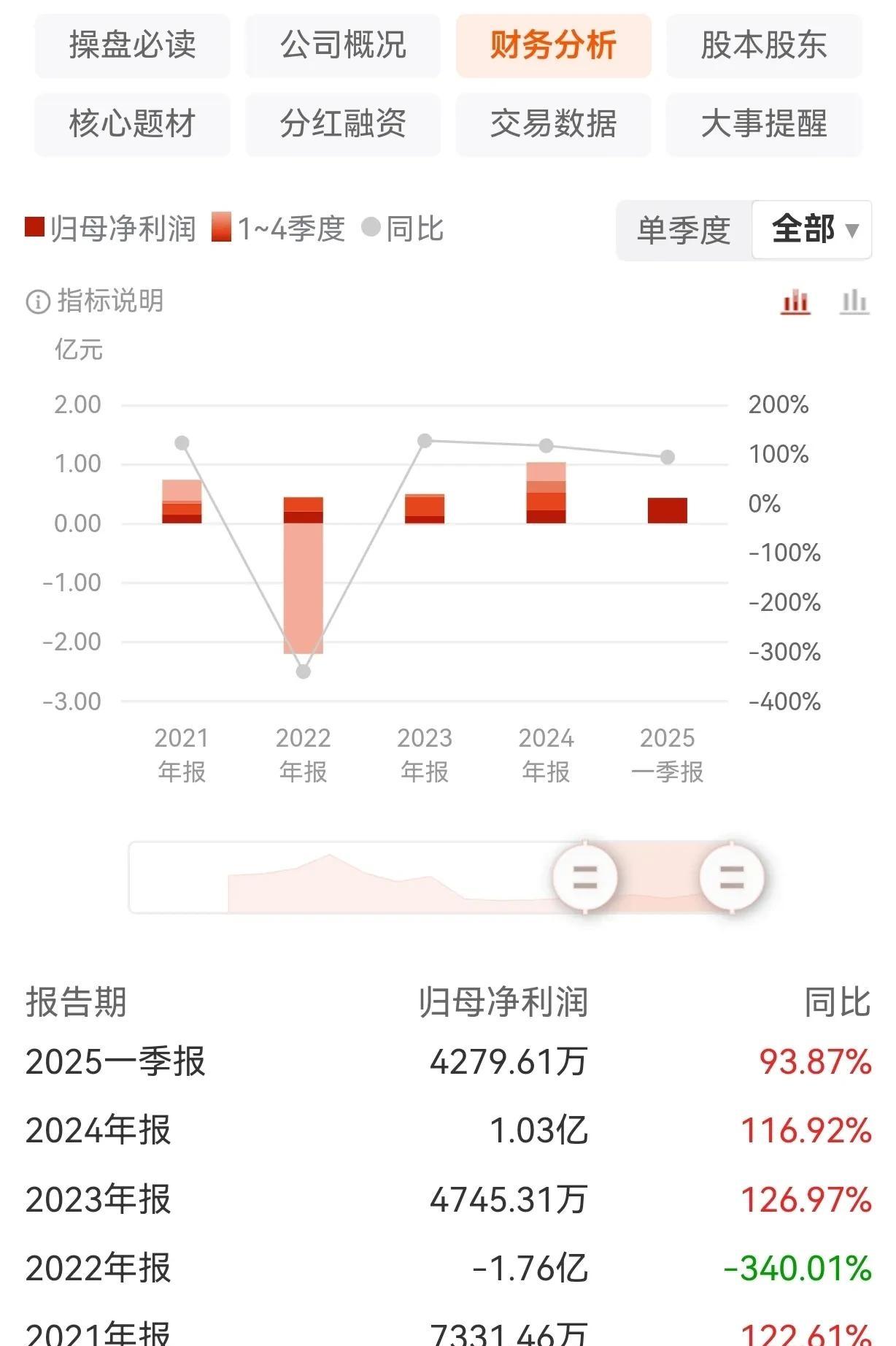

但是!转机来了!2023年专业实盘配资,公司业绩突然大反转,净利润同比增长126.97%!2024年继续增长116.92%!这绝地反击是怎么做到的?

公司精简了经销商,聚焦核心客户,还搞了数字化改造,效率大大提升。

推出了高端有机奶粉,定价500多一罐,毛利率超过60%,妥妥的爆款!更厉害的是,公司开始拓展亲子服务、儿童教育等业务,打造-产品+服务-的生态闭环,找到了新的增长点。

当然,政策利好也功不可没。

国家出台了支持本土奶粉企业的政策,还发了3000亿的特别国债补贴乳企。

地方政府也纷纷推出育儿补贴,比如济南给0-3岁婴幼儿发奶粉消费券,直接带动了公司销量的增长。

现在再看外资的举动,就更耐人寻味了。

2025年3月,瑞银、高盛、摩根三大投行集体出现在公司前十大股东名单中,这距离股价最低点才过去7个月!为啥外资要在这个时候抄底?

估值够低,安全边际高。

动态市盈率低于行业平均水平,市净率更是处于近十年来的低位,对外资来说,这简直是捡漏的机会!业绩反转确定性增强。

毛利率回升,销售费用率下降,盈利质量明显改善。

更重要的是,奶粉业务收入增速远超行业平均水平,受益于-国潮消费-的崛起。

最后,外资看好中国消费市场的长期韧性,特别是下沉市场的巨大潜力。

当然,投资有风险,外资持仓比例还不高,历史上也有外资抄底失败的案例。

但这次不一样,公司基本面改善了,政策利好也来了,估值也足够低,这可是-三重底-!

对我们普通投资者来说,要不要跟?建议关注以下几点:一是业绩可持续性,看毛利率和净利润增速能不能持续增长;二是政策落地效果,看奶粉产量和母婴消费支出数据;三是市场情绪指标,看北向资金流向和融资余额变化。

这支股票15年的起起伏伏,就像中国本土消费企业的缩影。

从野蛮生长到深度调整,再到借助政策和自身变革实现重生。

外资的加仓,不仅是对公司价值的重估,也是对中国消费市场底层逻辑的重新认知。

作为投资者,我们既要看到短期风险,更要把握长期机遇。

这支股票的故事告诉我们,资本市场永远不缺逆袭的故事,关键在于企业和投资者的眼光。

当外资巨头用真金白银投票时,或许正是我们重新审视本土消费品牌价值的最佳时机!

免责声明:本文的时间、过程、图片,人物信息均来自于网络。本文如若真实性存在争议、事件版权或图片侵权问题专业实盘配资,请及时联系作者,我们将予以删除!

牛达人配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯